De onderstaande data en grafieken zijn het resultaat van uitgebreid marktonderzoek en financiële analyse, uitgevoerd in 2019 door Bain & Company en het Antwerp World Diamond Centre (AWDC). Deze data en grafieken duiden, ongeacht enkele uitdagingen op korte termijn, een positief toekomstperspectief voor de diamantmarkt aan.

Hoe rendabel is beleggen in diamant?

Dalend aanbod

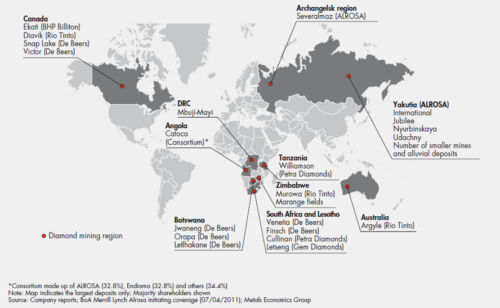

Tussen 2010 en 2016 was de globale productie van ruwe diamant consistent zo’n 120 miljoen tot 130 miljoen karaat. In 2017 steeg deze productie tot 152 miljoen karaat en zakte daarna met 3% tot 147 miljoen karaat in 2018. Deze neerwaartse trend wordt hoofdzakelijk toegeschreven aan de dalende productie in Australië, de Democratische Republiek Congo en Rusland. De sluiting van de Russische Mir-mijn in 2017 en de verminderde productie van de Argyle-mijn in Australië – die inmiddels gesloten werd in 2020 – werken dit dalend aanbod in de hand.

Er wordt verwacht dat het aanbod aan natuurlijke diamanten aanzienlijk zal afnemen vanaf 2021, namelijk met een daling van 8%. Het aanbod zal vervolgens stabiliseren tot in 2030.

Stijgende vraag

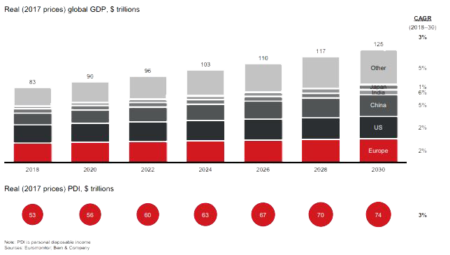

De vraag naar diamant hangt nauw samen met het zogenaamde Gross Domestic Product (GDP) oftewel bruto binnenlands product (bbp). Het bbp is een maatstaf voor de welvaart van een land of regio. Al sinds 2014 volgt het bedrag dat inwoners besteden aan luxeproducten zoals diamanten de trend van het bbp van dat land.

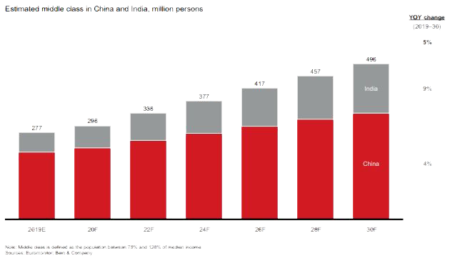

De voorbije jaren was de vraag naar diamanten het grootst in de Verenigde Staten, China en India. De middenklasse in China wordt voorspeld te groeien met zo’n 4% en India met 9%. Het individueel inkomen wordt verwacht toe te nemen voor millennials en Generatie Z. Deze combinatie vormt de ideale voedingsbodem voor een almaar stijgende vraag naar diamanten.

Het rapport aan de hand van het marktonderzoek van Bain & Company en het AWDC stelt dat de vraag naar diamanten jaarlijks kan groeien met 3% indien fundamentele factoren zoals een stijgend bbp en een toenemende middenklasse sterk zijn, in combinatie met aangepaste marketingstrategieën.

Download ook onze whitepaper om uw diamantportfolio uit te bouwen

Analyse op basis van historische gegevens

De diamantmarkt kende drie keer een groei gedurende de laatste 50 jaar. De diamantindustrie wordt al sinds 1970 gekenmerkt door een groeiende diamantprijs op lange termijn voor zowel ruwe als geslepen diamant.

De verhouding tussen vraag en aanbod is nauw verweven met de recessies en het herstel van de diamantindustrie. Sinds 1970 heeft de diamantindustrie vier keer een prijsdaling vertoond. In de late jaren 70 en het begin van de jaren 80 werd deze daling veroorzaakt door een globale recessie, net zoals in 2008 en 2009. In 1985 en 2015 waren deze dalingen het gevolg van verstoringen in de diamantpijplijn.

Bij prijsdalingen als gevolg van globale macro-economische recessies, dalen de diamantprijzen gedurende 6 tot 12 maanden. Het duurt vervolgens gemiddeld 1 à 2 jaar tot de diamantprijs volledig hersteld is. Prijsdalingen die veroorzaakt worden door interne problemen zoals verstoringen in de diamantpijplijn, hebben meer tijd nodig om te herstellen.

Niettegenstaande enkele uitdagingen op korte termijn, ligt in de verwachting dat de diamantprijzen zullen herstellen en hun groeiende trend zullen herwinnen als de macro-economische factoren verbeteren. Het dalend aanbod en de stijgende vraag werken deze groeiende tendens verder in de hand.

Als u overweegt om te investeren in diamanten of indien u uw diamantportfolio wil uitbreiden, kan u terecht bij BNT DIAMONDS voor objectief advies en professionele begeleiding. Plan een bezoek aan onze showroom of spreek rechtstreeks met ons team via +32 3 201 24 90.

De geschiedenis van diamantprijzen